EL UMBRAL DE RENTABILIDAD

En artículos anteriores se han mencionado algunos de los factores más relevantes que intervienen en la determinación del precio de un producto o servicio, siendo el principal, o mejor dicho, la base, el umbral de rentabilidad de la empresa.

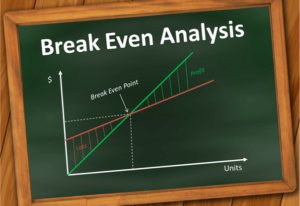

El umbral de rentabilidad, punto muerto o punto de equilibrio se define como la cifra de ventas que una empresa ha de alcanzar para conseguir absorber todos los gastos de la misma (tanto fijos como variables), en un período dado.

Para lo anterior hay que analizar en detalle todos los gastos de la empresa, para una posterior clasificación de los mismos, ya que el cálculo del punto muerto así lo requiere.

Existen variantes de la fórmula matemática que permite determinar el punto muerto. Personalmente me inclino por la siguiente:

U.R. = Gastos Fijos / (1- Gastos Variables/Ventas)

El denominador, simplificando, correspondería al margen. Pero de la forma expresada se pueden entender mejor todas las “variables” que intervienen en su cálculo y determinación.

Es muy importante comprender que el umbral de rentabilidad es “vivo”. Dicho de otra forma, el punto de equilibrio en cualquier empresa “hoy” es una determinada cifra de ventas, pero al mes siguiente cambia. Esto lleva a afirmar que el punto de equilibrio no es estático, y que el gestor o el controller de una empresa ha de estar continuamente revisando su monto.

Entrando en detalle hemos de tener las siguientes consideraciones sobre la fórmula anterior:

- El U.R. (umbral de rentabilidad) puede calcularse para un período “pasado” o para un período “futuro”. En el primer caso es una “determinación”, mientras que en el segundo correspondería a una “estimación”.

- En el caso de que se calcule para un período anterior, por ejemplo el último ejercicio, todas las variables son conocidas, por lo que la aplicación de la fórmula es inmediata.

- Pero en el caso de que se calcule para un período “futuro”, nos encontramos ante una ecuación de primer grado con cuatro incógnitas, por lo que a priori, es irresoluble.

Pero no nos preocupemos de la resolubilidad de la ecuación en estos momentos, ya que existen métodos o consideraciones para estimar con un buen margen de precisión el umbral de rentabilidad.

Es muy importante antes de continuar, caracterizar perfectamente las variables que intervienen:

- R., es el umbral de rentabilidad que se pretende determinar (con datos existentes de períodos anteriores) o estimar (con datos previsionales para períodos futuros) en un período dado.

- Gastos fijos, son los gastos recurrentes que posee la empresa en un período dado. También podrían asociarse a los gastos de estructura, pero no siempre. Dependiendo de la metodología empleada para el cálculo del umbral de rentabilidad, podrían considerarse unos u otros. En un próximo artículo se entrará en este eterno debate de la clasificación de gastos.

- Los gastos variables serían aquellos que son proporcionales a la producción o incluso a las ventas de la empresa en un período dado. Pero igualmente puede haber mucho debate dependiendo de la metodología empleada para el cálculo, y se entrará en detalle en un artículo posterior.

- Por último, las ventas serían la facturación de la empresa, en concepto de ventas a clientes, en un período dado. Igualmente existen conflicto en la consideración de las ventas, en relación con la producción, como en artículos posteriores entraremos a dilucidar.

Ahora la pregunta que habría que hacerse es ¿Cómo demonios podemos calcular una fórmula que posee tantas variables?

Es por lo anterior que se hace más imprescindible que nunca conocer a detalle los gastos de la empresa, la relación entre ellos y con las ventas, lo que no solo permitirá al empresario profundizar en el conocimiento de su propia actividad, sino que le ayudará a planificar los objetivos de ventas, con una estructura dada.

De todo lo anterior, además, el empresario habría de aplicar un cuadro de mando (BSC), con seguimiento de indicadores (KPI’s), que le permita no solo asignar “presupuestos” (ventas, gastos, productividad, etc.), sino además evaluar el cumplimiento de los objetivos marcados.

Es necesario recordar que las buenas empresas y empresarios suelen proyectar sus presupuestos del siguiente ejercicio en los últimos meses del ejercicio en curso, lo que les permite desarrollarlos con su equipo, para que sean revisados e interiorizados y aceptados por toda la organización, alineándose con los objetivos estratégicos de la compañía.

Desgraciadamente no es así. Son muy pocas las empresas que se marcan objetivos estratégicos (es decir, que actúan con forme a un planteamiento de largo plazo), y menos aún las que se marcan e implantan objetivos anuales, trimestrales, etc. A mi modesto juicio, esta es la principal causa del fracaso empresarial. Dedicaremos tiempo a hablar precisamente del “fracaso empresarial”.

El éxito y la perdurabilidad de la civilización Romana estuvo sustentado sin lugar a duda en su ejército, y éste a su vez en el férreo control que se hacía de sus recursos a través de la intendencia. Para ello, era imprescindible la figura del “cuestor”, quien gestionaba los fondos públicos que hacían que dicha maquinaria de guerra funcionase en perfecta sincronía. La empresa de hoy necesita, al igual que la antigua legión romana, de controller, quienes son, de forma alguna, los herederos de los antiguos cuestores romanos.

Jose Antonio Caballero Ruiz

-

Categorías

-

Últimas Entradas

-

Nube de Etiquetas

ABOGADOS autónomo bancos beneficio break BSC cobros competencia consultor CONSULTORÍA controller CORDOBA costes déficit economia emprendedor emprendimiento empresa empresas EQ Abogados equilibrio even facturación facturas gastos gastos fijos gastos variables Gestión kpi's margen muerto presupuestos profit proporcionales punto punto muerto pérdidas reclamación recurrentes rentabilidad resultado SENTENCIA superávit umbral ventas